����新零售生态黑马二闯港股:KK集团营收翻�€�增长,盈利却无期限�?

�����€�€曾依赖门店扩张增加营收的KK集团目前尚未盈利,现金流紧张情况下资本�€�输�€”就显得尤为重要

����

�����€�€《投资时报�€�研究员 卓�€?/p>

�����€�€黄色集装箱,白色货架,高耸入云的饰品墙,超大面积门店,给顾客提供�€站式的购物体验�€�国内潮流零售企业KK集团,就是凭借这样装修吸睛�€�高颜�€�的门店,�€�渐成为网红打卡地�€?/p>

�����€�€据弗若斯特沙利文报告显示,我国潮流零售市场规模极速扩张,�?017年的1510亿元增至2021年的2534亿元,预�?026年市场规�″��达到5403亿元。�€�自2015年创立以来,作为�€家潮流零售企业,KK集团经历7轮融资,累计融资总额将近50亿,门店拓展�?00多家�?/p>

�����€�€近日,KK集团二度递表港交�€,开启了新一轮资本市场征程�€�本次IPO,该公司募集资金主要用于拓展门店网络、提升数字化程度、优化供应链及分�€渠道、补充营运资金�€?/p>

�����€�€然�€�,尽管KK集团营业收入保持翻�€�增长,但该公司仍处亏损状�€�,报告期前期门店极速扩张后�?022年公司门店增速明显放缓�€�为调控成本,该公司还取消了对加盟店的资金扶持政策�€?/p>

�����€�€此外,公司负债连年攀升,现金流持续流出�€�在美妆潮流零售赛道竞争加剧背景下,潮玩零售领域不敌泡泡玛特,门店渗透率不及名创优品,该公司仍有待培育核心竞争力�?/p>

�����€�€针对上述情况,�€�投资时报�€�研究员电邮沟�€�提纲至该公司相关部门,截至发稿尚未收到公司回复。KK集团于港交所二度IPO之路是否会顺畅?

�����€�€快�€�扩张后门店�€始收�?/p>

�����€�€可以说,KK集团顺利乘上了Z世代驱动下潮流消费东风�€?/p>

�����€�€据招�′��显示�?019年�€?020年�€?021年及截至2022�?0�?1日(下称报告期),KK集团分别实现营业收入4.64亿元�?6.46亿元�?5.24亿元�?0.67亿元�?020年和2021年的同比增长率为255%�?14%,实现翻倍增长�€?/p>

�����€�€尽管营收保持高�€�增长,但KK集团各年度仍处经营亏损状态,同期分别实现�€利润-5.15亿元�?20.17亿元�?56.81亿元�?.89亿元,年度亏损处于�€�渐扩大的趋势之中�€��€?022年前十个月,公司利润情况有所好转,但全年能否实现扭亏为盈还待披露�?/p>

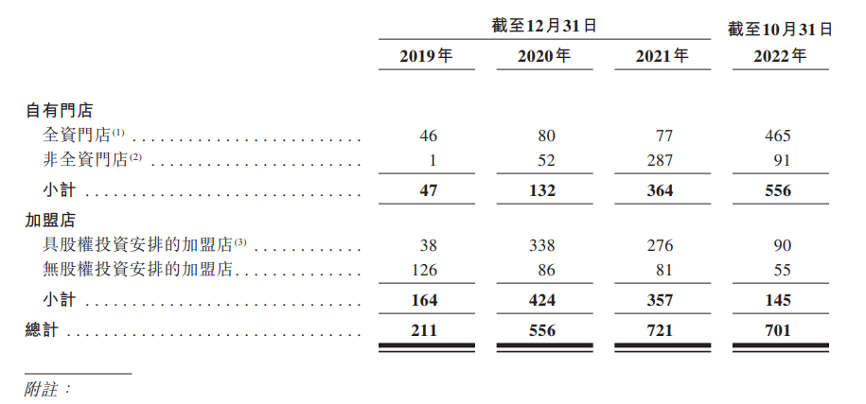

�����€�€亮眼的营收与持续亏损背后是高速的门店扩张。�€�投资时报�€�研究员注意到,2019年末,KK集团仅有211家门店,时至2021年末已暴增至721家,增超两�€�,门店数量扩张迅猛�?/p>

�����€�€事实上,KK集团营收大幅增长,也依赖于自有门店与加盟店的数量的同步扩张�€�同时,公司在此阶段持续亏损也与门店数量大增有关。KK集团在招�′��中解释称,由于大量初始投资被用于门店网络的快速增长,公司利润增长不及预期�?/p>

�����€�€此后,KK集团�€始实施门店网络优化措施,这其中主要有三种方式:其�€,关闭特定加盟店,重新开设自有门店,以延续在该地区业�¤��盖;其二,�€�过收购设立相关加盟店的合资企业的股权,将现有的加盟店转换为全资店;其三,收购非全资子公司的股权,将现有非全资门店直接转换为全资门店�?/p>

�����€�€截至2022�?0�?0日,该公司已经将144家加盟店�?06家非全资门店已转换为全资门店,经过计算,除去转化为全资门店的加盟店外,加盟店数量减少68家�€�当前的门店综述仅为701家,相较2021年底减少20家�€?/p>

�����€�€而自2021年起,KK集团门店总数增�€�也�€始放缓,目前还停止了对加盟店提供贷款及垫付资金的政策。此资金政策主要指的是以贷款及垫付款形式向加盟商提供财务支持,垫付款包括水电费用、营运相关费用以及初步门店装修及�€业相关费用等�?/p>

�����€�€这一策略减少了加盟的吸引力,后续可能会�€�成加盟商数量的持续减少,减缓该集团门店扩张速度�?/p>

�����€�€是持续扩张规�¤��是将视角关注到盈利上,对KK集团来说,或许是个难题�€?/p>

�����€�€KK集团分类型的门店数量情况(家�?/p>  数据来源:公司招�′��

数据来源:公司招�′��

�����€�€核心竞争力显不足

�����€�€从业务条线来看,创立�?015年的KK集团,品牌定位为生活方式迷你卖场,主要提供契合生活日用场景的各种国内和进口的多元品类商品�?019�?月,公司推出第二个品牌KKV,品牌定位为综合性生活方式潮流零售店�?019�?月,其推出第三个品牌THE COLORIST,品牌定位为美妆潮流零售集合店,其中彩妆占比较高,同时也涵盖护肤品�€�个护等品类�?021�?月KK集团推出X11,品牌定位为潮玩文化零售店,�€售涵盖手办�€�公仔�€�拼装模型等�?/p>

�����€�€可以看到,KK集团旗下的上述四个品牌,向消费�€�提供�í�?4个主要品类中超过2万个SKU的各种潮流产品,涵盖美妆、潮玩�€�食品及饮品、家居品、文具等�€有主要核心生活用品类别�€�有人视之为另类的大型杂货店,但公司核心竞争力并不显突出�?/p>

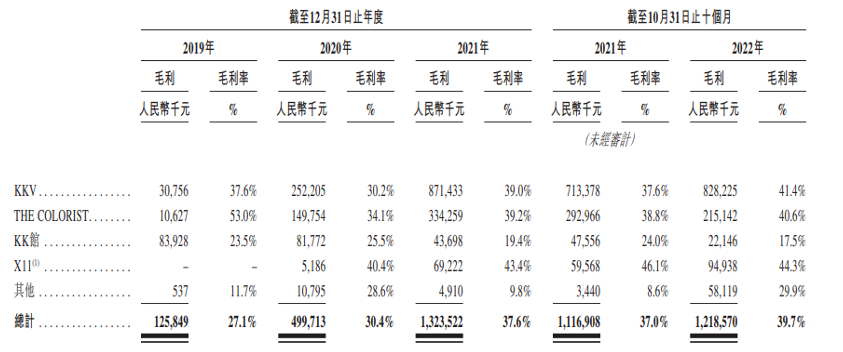

�����€�€数据显示�?019年�€?020年和2021年,KK集团的毛利率分别�?7.1%�?0.4%�?7.6%,与同为港股上市的名创优品毛利率相当,但在门店渗透率上二者相差甚远�€�截�?022�?�?0日,名创优品门店的数量为5296家,而KKV和KK馆门店合�′���?42家,仅为名创优品门店数量�?%左右,在市场占有率及规模优势上差距明显;在潮玩零售领域,KK集团的X11品牌�?020年及2021年的毛利率仅�?0.4%�?3.4%,�€�同期泡泡玛特达�?3.42%�?1.43%,毛利率悬殊;此外,近年来完美日记�€�花西子等国潮品牌突显发展之势,美妆潮流零售赛道内的老牌美妆连锁店屈臣氏、定位高端的全球美妆购物平台丝芙兰等依旧强势,KK集团的THE COLORIST的品牌知名度亟待提升�?/p>

�����€�€综合来看,KK集团在四个细分品牌领域内的核心竞争力还有待提升�€�公司核心消费群体为“Z世代”青年,其接受新鲜事物快,丧失兴趣同样也很快,当各个门店成为网红打卡地之后,能永久留住消费�€�的还是核心竞争力,这才能使得公司在众多竞争者中脱颖而出�?/p>

�����€�€KK集团分品牌门店毛利及毛利率情�?/font>(千元)

����  数据来源:公司招�′��

数据来源:公司招�′��

�����€�€经营�€现金流压力大

�����€�€对企业来说,现金流的主要增量是净利润,报告期内KK集团连年亏损,现金流压力也�€�渐加大�?/p>

�����€�€2019年�€?020年和2021年,KK集团经营性活动现金流量净额为-3.81亿元�?3.14亿元�?5.90亿元,现金流持续流出,缺口�€�渐增大�?/p>

�����€�€当前KK集团主要靠融资来“补�€”,目前已完成七轮融资,融资总额将近50亿元。历史投资�€�包括深创投、璀璨资本�€�经纬中国�€�CMC资本、阿里巴巴�€�洪泰基金等,最新一轮F轮融�?亿美元,京东领投,新天域资本、CMC资本等跟投�€?/p>

�����€�€值得注意的是,KK集团�?019年�€?020年�€?021年的负�€��€�额�€路上涨,�?1.64亿元�€增至138.3亿元,负债规�″��至六倍,�€资产为负,资产负债率为负。在高负债与现金持续流出的状况下,若资金链出现问题,将面临资不抵债的状况�?/p>

�����€�€同时,截�?022�?2�?1日,KK集团提供给加盟商的贷款仍�?.32亿元尚未收回�?/p>